「宅建 報酬 覚え方」で検索した今夜、過去問の報酬の1問を前にペンが止まっていませんか。

3,000万円、税抜・税込、媒介と代理——公式は見ているのに、頭に入ってこない。

本記事では、報酬の覚え方と計算を5つの判定フローで一気に解決します。

電卓を3度叩き直しても、選択肢に同じ数字がない。

「今年もここで止まるのか」という重さが、深夜の机にじわっと広がります。

このまま曖昧な理解で10月を迎えたら、どうなるか。

報酬の1問を見た瞬間に汗が滲み、5分かけても確信が持てず、結局あてずっぽうで塗りつぶす。

試験後の自己採点で「あと1点」を突きつけられ、来年もう一度この勉強を一からやり直す自分が、画面の向こうにいます。

失うのはテキスト代ではなく、1年という時間です。

でも、報酬を「数学」ではなく「制度の物語」として捉え直した瞬間、過去問の数字が読めるようになります。

報酬の1問を30秒で解き終え、見直し時間を稼ぐ。それは特別な才能の話ではありません。

私は1992年、LECの通信講座と市販テキストで宅建に合格しました。

その間、地方公務員として不動産取得税の徴収や公共用地買収の現場に立ち、報酬告示が「誰を守るために存在するか」を内側から見てきました。

たてまち

たてまち条文の向こうには、必ず人がいます。

この記事では、多くのサイトが落としがちな「長期空家2.2ヶ月」「権利金みなし計算」、そして2026年試験で問われる「拘禁刑」への用語変更まで、令和6年改正の最新告示に基づき網羅しています。

読み終えたあと過去問を開くか、教材を整え直すか——選ぶのはあなた自身です。

✅ 売買・賃貸の報酬計算が「5つの判定フロー」で迷わず解ける

✅ 速算式の「+2万・+6万」が生まれる本当の理由がわかる

✅ 令和6年改正「33万円特例・2.2ヶ月特例」の正確な使い方がわかる

✅ R4〜R7過去問で繰り返される「凡ミス3パターン」を撲滅できる

「理解したから解ける」—— その感覚を、宅建全科目で手に入れたい人へ。

クレアールの『非常識合格法』は、 丸暗記に頼らない宅建短期合格の ロードマップを示してくれる一冊です。

資料請求だけで無料でもらえます。

合格までの地図として、手元に置いておく価値があります。

\試験に出るところを限定/

宅建の報酬を「1点」確実に取りに行く|捨て問にしてはいけない理由

「報酬は難しいから捨てる」——その判断は、合格までの距離を自分で1点遠ざける決断です。

最初に、捨て問派のままで来た年をもう繰り返さない、と決めるところから始めましょう。

数字が苦手な人ほど報酬で1点を取るべき理由

数字が苦手な人ほど、報酬の1点は確実に取りに行くべきです。

理由はシンプルで、報酬は宅建業法20問の中で、毎年1問の出題が約束された希少な分野だからです。

そして躓きの正体は、数学力ではなく「手順の混乱」にあります。

私が1992年にLECの通信講座と市販テキストで合格した時も、最初は計算問題で手が止まりました。

思えば長い年月にわたり、地方公務員として不動産取得税の徴収や公共用地買収の現場に立ち、不動産課税額、土地の取引価額、固定資産評価額が混在する現実を見続けてきました。

その業務を毎日繰り返すうちに分かったことがあります。

そこで気づいたのは、数字を正確に扱える人と そうでない人の差は、計算力ではないということです。

そう、報酬で点を取れる人と取れない人の差は、計算力ではない。

「税抜への変換 → 速算式 → 消費税倍率」という手順を、紙一枚に書き出せるかどうかだけです。

頭の中だけで処理しようとした瞬間、3,000万円・税込・代理・免税という言葉に飲まれて、誰でも迷子になります。

逆に言えば、手順さえ体系化できれば、小学生レベルの計算で確実に1点が取れる分野なのです。

だからこそ、まだ手順が固まっていないと感じる方は、最新改正に対応した教材で時間を買うのが最短ルートになります。

次の章では、その手順の核となる「4つの語呂」を、一つずつ紐解いていきます。

宅建 報酬の覚え方は「4つの語呂」で9割攻略できる

報酬の数字は10個もありません。

ところが、その10個を「丸暗記」で頭に詰め込もうとした瞬間、本番で必ず取り違えが起こります。

理由は単純で、丸暗記には「なぜその数字なのか」という根拠が伴わないからです。

根拠のない数字は、試験会場の緊張感の中で簡単に揺らぎます。

逆に、数字の背景にある仕組みを語呂と一緒に押さえれば、忘れても自力で導き出せるようになります。

本記事では、よく言われている「ゴ・シ・サン」や「ににんがし」とは別系統の語呂を、4つだけ厳選してお伝えします。

上記の語呂は語感が良い反面、なぜその数字になるのかの根拠まで届いていません。

ここから紹介する4つは、すべて「数字の意味」とセットで覚える設計です。

売買の料率、速算式の調整額、代理の2倍、以下と超の境界——この4つさえ押さえれば、報酬問題の9割は攻略圏内に入ります。

最初の語呂は、売買の料率「5%・4%・3%」をどう自分のものにするか、という入口の話から始めます。

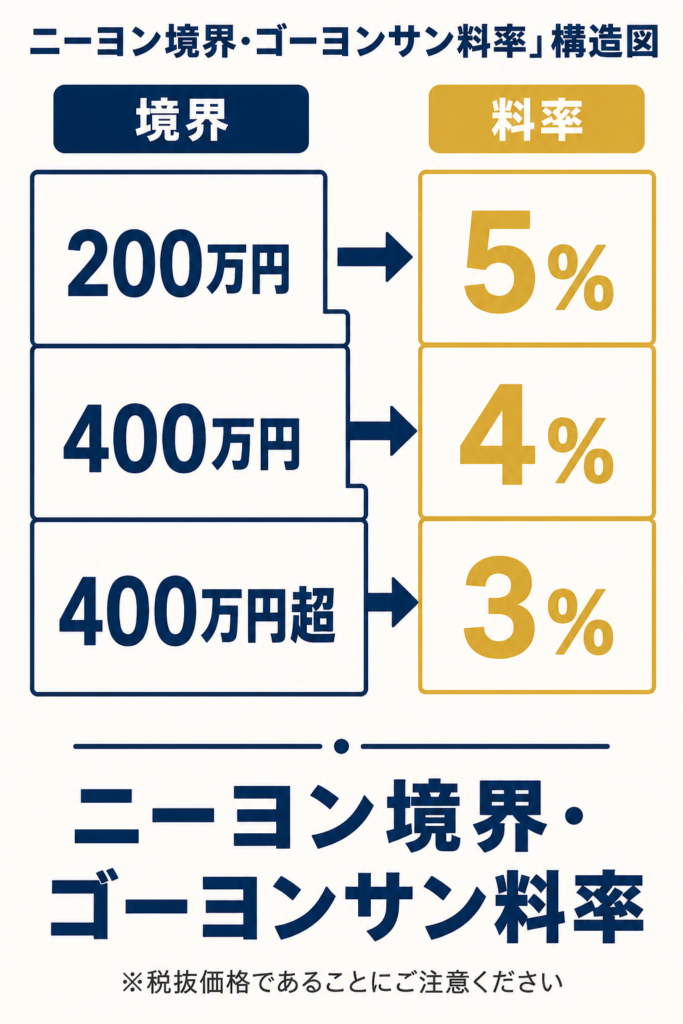

売買の料率を「ニーヨン境界・ゴーヨンサン料率」で覚える

売買の報酬料率は、たった3段の階段です。

「ニーヨン境界・ゴーヨンサン料率」——境界となる金額と、それに対応する料率を、別々の引き出しで覚えてください。

| 価格帯(税抜) | 料率 |

|---|---|

| 200万円以下 | 5% |

| 200万円超〜400万円以下 | 4% |

| 400万円超 | 3% |

ニーヨン(200・400)が境界線、ゴーヨンサン(5・4・3)が料率の階段です。

実務では、この2つを頭の中で別々に動かすことで、どの帯に物件が入るかを瞬時に判断します。

この料率表に速算式を対応させると、次のようになります。

| 価格帯 | 速算式 |

|---|---|

| 200万円以下 | 価格×5% |

| 200万円超〜400万円以下 | 価格×4%+2万円 |

| 400万円超 | 価格×3%+6万円 |

実際に使ってみましょう。

Step1:(例)280万円の物件

280万円は200万超〜400万円以下の帯に入ります。

280万円×4%+2万円=13.2万円(税抜上限)

13.2万円×1.1=14万5,200円(課税事業者・税込上限)

Step2:(例)3,000万円の物件

3,000万円×3%+6万円=96万円(税抜上限)

96万円×1.1=105万6,000円(課税事業者・税込上限)

「+6万円がなぜ生まれるのか」——その正体を、次のセクションで解き明かします。

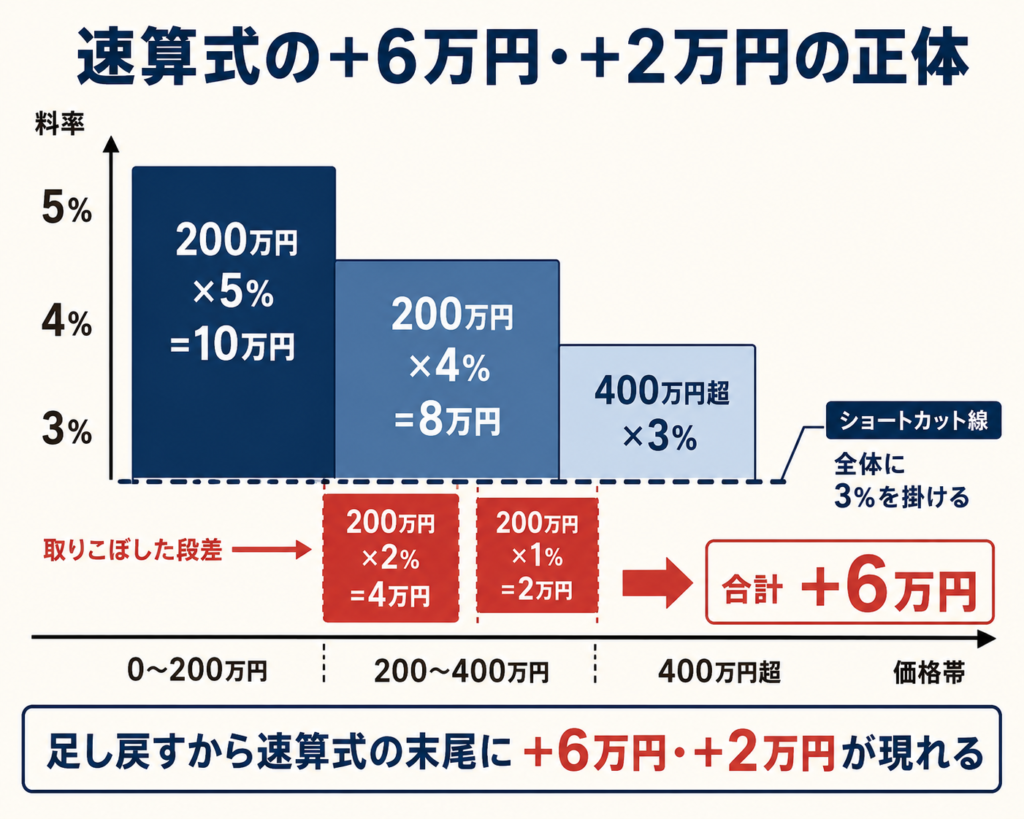

速算式の「+2万・+6万」が出てくる本当の理由

速算式の末尾に必ず登場する「+2万円」と「+6万円」。

多くの受験生がこの2つを丸暗記の対象として扱いますが、それは記憶定着の最短ルートを外しています。

「+2万・+6万」は、料率の階段を一気に駆け下りる時に踏み外す「段差の合計」です。

本来の報酬計算は、200万円以下の部分には5%、200万超〜400万円以下の部分には4%、400万円超の部分には3%を、それぞれ別々に掛けて合算するという段階方式です。

ところが試験会場で毎回この段階計算をしていては、時間が足りません。

そこで「全額に3%を掛ける」または「全額に4%を掛ける」というショートカットを使う代わりに、本来の計算と一致させるための段差分を足し戻す——これが速算式の正体です。

具体的に追ってみましょう。

400万円超の場合(+6万円の根拠):

全額に3%を掛けると、200万円以下の部分で本来の5%との差(2%)、200万超〜400万円の部分で本来の4%との差(1%)を取りこぼします。

200万円×2% = 4万円 200万円×1% = 2万円 合計で 6万円 の取りこぼし。

これを最後に足し戻すから「+6万円」です。

200万超〜400万円以下の場合(+2万円の根拠):

全額に4%を掛けると、200万円以下の部分で本来の5%との差(1%)を取りこぼします。

200万円×1% = 2万円

これを最後に足し戻すから「+2万円」です。

| 速算式 | 取りこぼしの内訳 | 足し戻し額 |

|---|---|---|

| 価格×3%+6万円 | 200万×2% + 200万×1% | 6万円 |

| 価格×4%+2万円 | 200万×1% | 2万円 |

| 価格×5% | 取りこぼしなし | 0円 |

私が地方公務員として不動産取得税の徴収を担当していた頃、滞納者の財産差押えに向かう前に、必ず延滞金の付く前の本税額を見直していました。

そこで気づいたのは、法令の数字には必ず「もとの計算」があるということです。

「+6万円」を「+6万円」のまま覚えると、頭の中で漂流します。

「200万円ごとに本来の料率からこぼれ落ちた段差を、最後に拾い上げる金額」と理解した瞬間、もう忘れることはありません。

試験会場で「+2万だっけ+6万だっけ」と迷う受験生は、毎年一定数います。

その迷いは、語呂が悪いからでも記憶力が弱いからでもなく、数字の出所を知らないから起こります。

次のセクションでは、媒介の2倍まで受け取れる「代理」の仕組みと、試験で凡ミスを誘発する「以下/超」の境界判別を整理します。

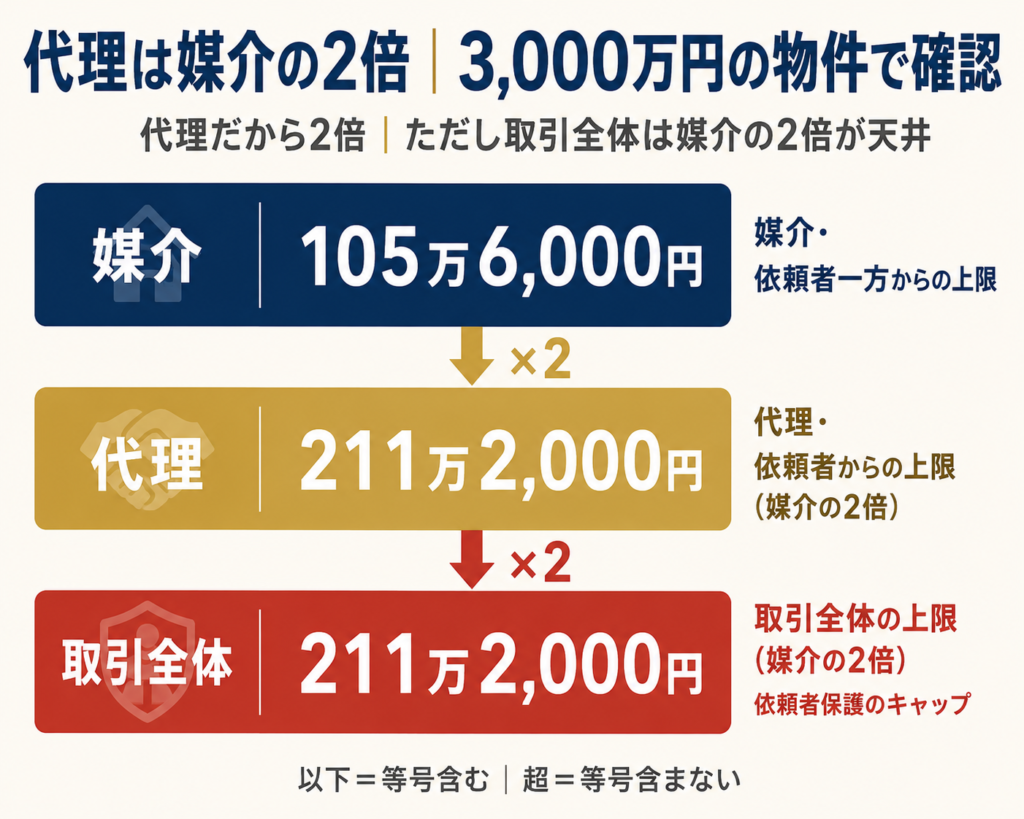

代理は媒介の2倍と「以下/超」の境界判別

報酬の取りこぼしを生む二大要因は、「代理と媒介の取り違え」と「以下と超の境界判別」です。

この2つを別々の引き出しに整理して覚えてください。

代理は媒介の2倍——なぜか

代理は、依頼者本人に代わって契約を締結する権限を持つ形態です。

媒介(双方をつないで契約成立をサポートする)よりも、業者が負う責任が重いとされています。

この責任の重さに対応して、報酬上限が媒介の2倍まで認められています。

ただし、ここで必ず押さえるべき制約が一つあります。

取引全体のキャップ

代理業者が依頼者から2倍の報酬を受け取れたとしても、取引全体で業者が受領できる総額は「媒介上限の2倍まで」が天井です。

たとえば代理業者Aが依頼者から代理報酬を受け取った場合、相手方からも報酬を受領するなら、両者の合計が媒介上限の2倍を超えてはいけません。

依頼者保護のため、「代理だから2倍取れる」という単純な話ではないのです。

例:3,000万円の物件

媒介上限(税込):105万6,000円

代理上限(税込):211万2,000円(媒介の2倍)

取引全体の上限:211万2,000円(代理上限と同額)

「以下」と「超」の境界判別

報酬の速算式で混乱を生むのが、200万円と400万円という境界線です。

| 表記 | 意味 | 200万円・400万円ピッタリは? |

|---|---|---|

| 200万円以下 | 200万円を含む | 5%の帯に入る |

| 200万円超 | 200万円を含まない | 200万超〜400万以下の帯 |

| 400万円以下 | 400万円を含む | 4%+2万円の帯に入る |

| 400万円超 | 400万円を含まない | 3%+6万円の帯 |

ぴったり200万円なら5%、ぴったり400万円なら4%+2万円。

「以下」は等号を含み、「超」は等号を含まない——これだけです。

法令文では「以下/超」「以上/未満」が厳密に使い分けられています。

宅建業法第46条に基づく告示でも、この境界の文言を1字でも読み違えると報酬額が変わります。

私が長い間、公共用地取得のために用地買収の現場で見てきた限り、補償額算定の数字を「だいたい」で処理する業者は、必ずどこかで信頼を失います。

「以下と超を1秒で判別する」——この感覚を、報酬計算を通じて身につけてください。

次のセクションからは、報酬計算をどんな問題にも適用できる「5つの判定フロー」へと進みます。

報酬の計算をわかりやすくする「5つの判定フロー」

報酬計算は、感覚で解くものではありません。

順番を固定した「判定フロー」を持つかどうかで、本番の正答率が決まります。

宅建サイトの多くは「3ステップで攻略」「5つの手順」と銘打って、表面上の手順を並べるだけで終わっています。

ところが受験生が本番で躓くのは、手順の数ではなく、どの順番で何を判定するかという思考の固定化に失敗しているからです。

本記事の「5つの判定フロー」は、ひっかけが入る順番に意図的に並べた攻略動線です。

フロー①〜②で「税抜価格に統一する」 フロー③〜④で「速算式と消費税倍率を適用する」 フロー⑤で「2026年改正の最終チェックを通す」

この5つを上から順に当てはめるだけで、売買・交換・賃貸のどの問題でも、迷う場面が消えます。

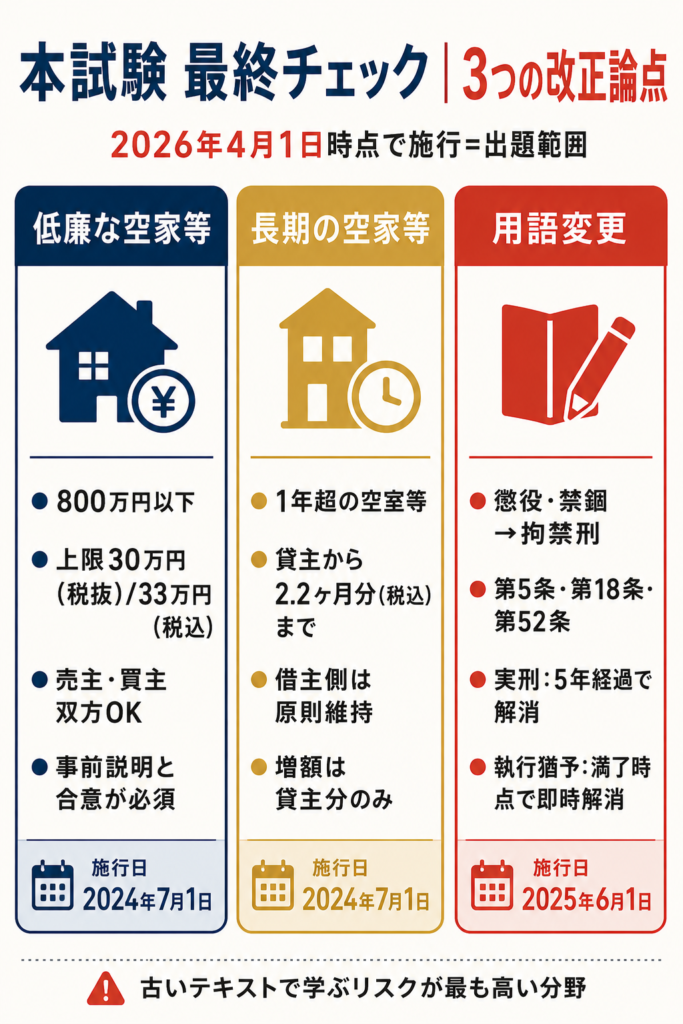

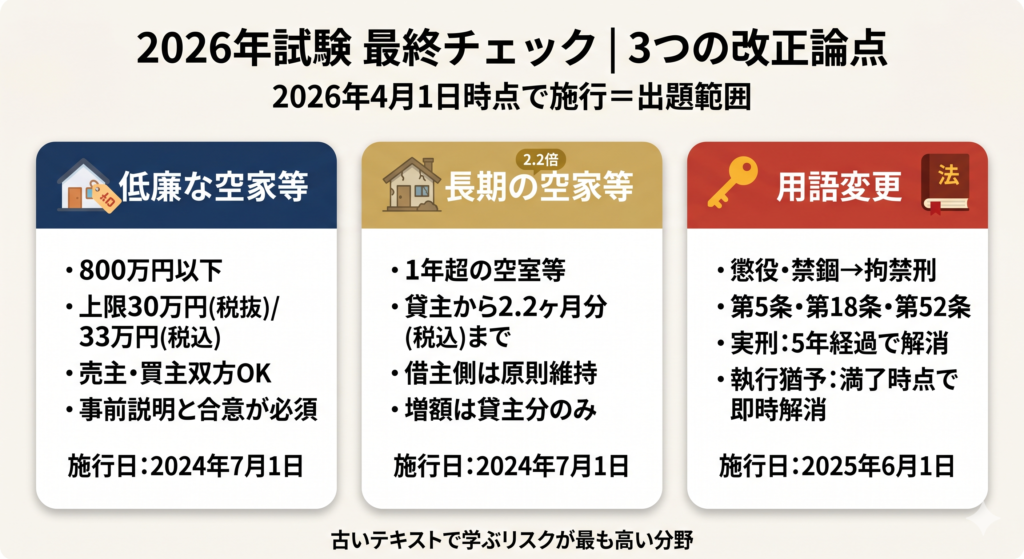

特に2026年試験では、令和6年7月改正の「33万円特例」「長期空家2.2ヶ月」、そして令和7年6月施行の「拘禁刑への用語変更」という3つの改正論点が、いずれもフロー⑤で待ち構えています。

最初のフロー①〜②から、順番に積み上げていきましょう。

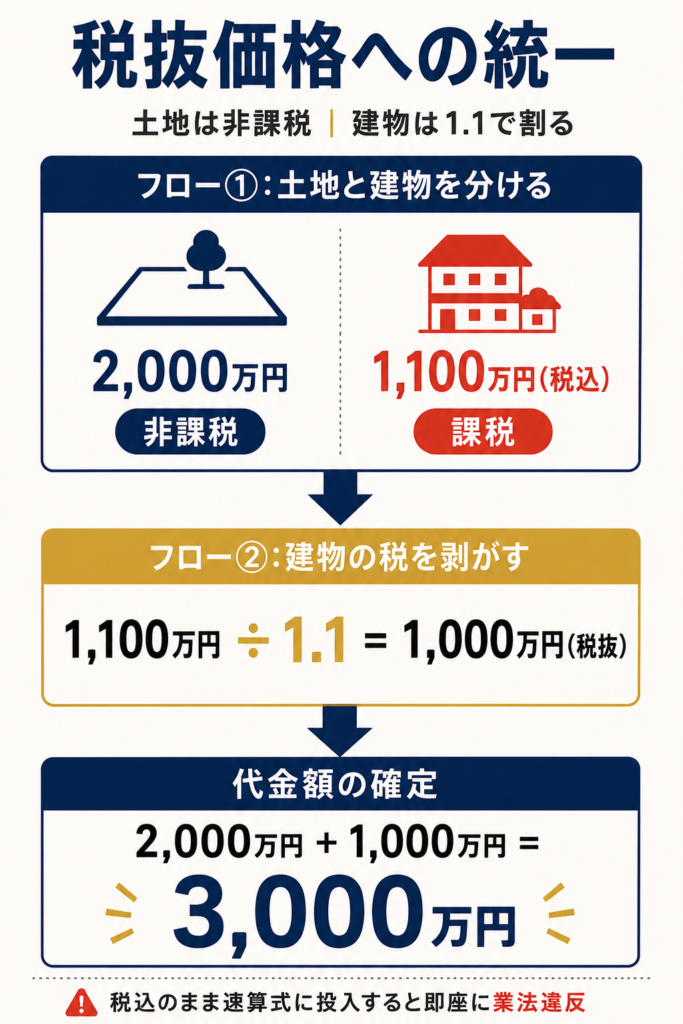

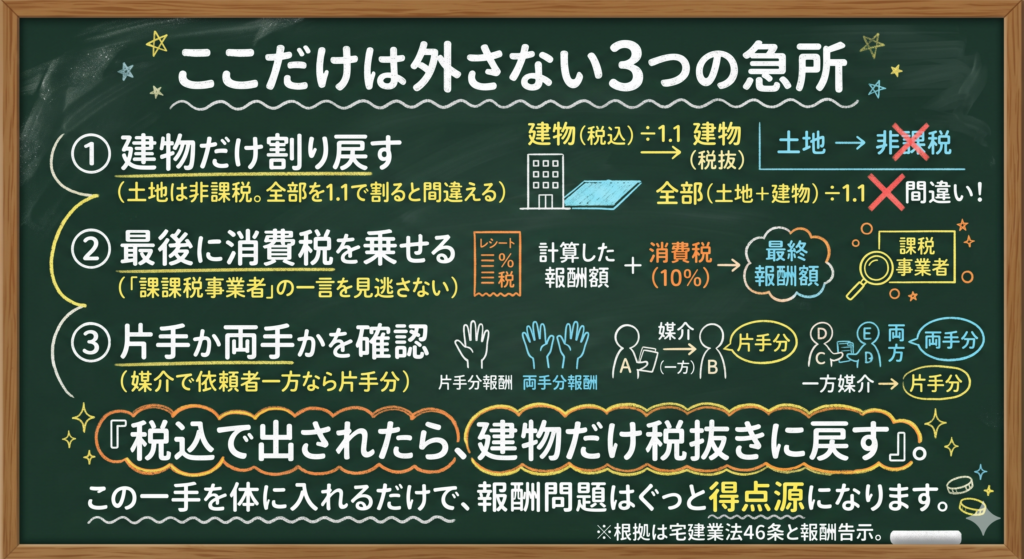

フロー①〜②|建物の消費税を1.1で割り税抜価格に統一する

報酬計算で最も多い失点パターンは、計算式の選択ミスでも、語呂の取り違えでもありません。

「土地の価格と建物の価格を、税抜きで揃え忘れる」——これが1位です。

報酬計算の土台となる「代金額」は、消費税を含まない税抜価格でなければなりません。

ところが日本の税法上、土地と建物では消費税の扱いが正反対です。

土地は非課税、建物は課税——その理由を一言で

土地の売買には、消費税が一切かかりません。(消費税法第6条)

理由はシンプルです。消費税は「消費されるもの」に課される税ですが、土地は使っても減りません。

100年後もそこに存在し続ける——消費されないものに消費税はかからない、これが出発点です。

一方、建物は人の手で設計・加工されて価値が付加され、時間とともに減耗します。

この「消費される性質」があるから、課税の対象になります。

なお、土地の売買そのものは非課税でも、仲介する宅建業者の報酬(サービス)には消費税がかかります。

これが報酬計算で「×1.1」「×1.04」を最後に掛ける理由です。

問題文に「建物代金1,100万円(税込)」と書かれていたら、その1,100万円の中には100万円の消費税が含まれています。

この100万円を先に剥がしてから速算式に投入しなければ、報酬上限が正しく算出できません。

ここで設定すべきフローが、次の2段階です。

フロー①:土地と建物を分けて整理する

問題文を読んだ瞬間、土地の価格と建物の価格を別々に書き出してください。

「土地○○万円」「建物○○万円(税込/税抜)」と、紙に縦書きで並べるのが基本です。

フロー②:建物の税込価格を1.1で割って税抜に統一する

建物が税込で提示されていたら、その金額を1.1で割って税抜価格に戻します。

土地はそのまま、建物は税抜に変換、その2つを足したものが速算式に投入する「代金額」です。

具体例で確認しましょう。

例:土地2,000万円、建物1,100万円(税込)の物件

| 項目 | 価格 | 処理 |

|---|---|---|

| 土地 | 2,000万円 | 非課税なのでそのまま |

| 建物(税込) | 1,100万円 | 1,100万÷1.1=1,000万円(税抜) |

| 代金額 | 3,000万円 | この金額で速算式へ |

このフローを飛ばして3,100万円のまま速算式に投入すると、報酬上限が3万円ずれて、即座に業法違反になります。

問題文を読んで真っ先にやるべきは、土地と建物を分けること。

これが、報酬計算で確実に1点を取りに行く出発点です。

次のセクションでは、税抜に統一した代金額に速算式を当てはめ、課税1.1倍・免税1.04倍を加算するフロー③〜④に進みます。

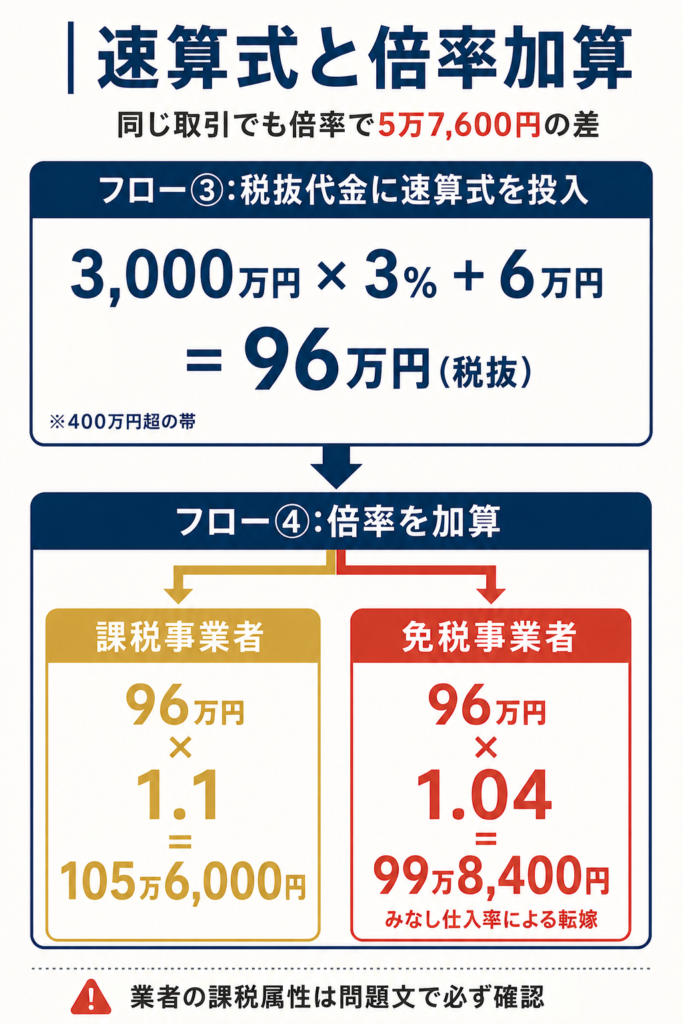

フロー③〜④|速算式を当てはめ課税1.1倍・免税1.04倍を加算

税抜代金が確定したら、いよいよ計算の本番に入ります。

ここで使うのが、報酬計算の中核をなす2つのフローです。

フロー③:税抜代金に速算式を当てはめる

先のセクションで押さえた速算式を、税抜代金に投入します。

| 価格帯(税抜) | 速算式 |

|---|---|

| 200万円以下 | 価格×5% |

| 200万円超〜400万円以下 | 価格×4%+2万円 |

| 400万円超 | 価格×3%+6万円 |

ここで計算した金額は、あくまで「税抜の媒介報酬上限」です。

まだ取引業者の消費税が乗っていない、計算の中間地点と捉えてください。

フロー④:課税1.1倍または免税1.04倍を加算する

中間地点で算出した税抜上限に、業者の属性に応じた倍率を掛けます。

ここで重要なのは、業者の消費税の扱いには2種類あるという事実です。

| 業者の区分 | 倍率 | 根拠 |

|---|---|---|

| 課税事業者 | ×1.1 | 消費税10%を上乗せ |

| 免税事業者 | ×1.04 | みなし仕入率による転嫁 |

課税事業者の×1.1は、シンプルです。

税抜の報酬額に消費税10%を上乗せして請求できる、これだけです。

免税事業者の×1.04は、誤解されやすい論点です。

免税事業者は消費税の納税義務を免除されていますが、お客様から消費税相当額を受け取れないわけではありません。

業務を行う上で広告費・通信費・事務所家賃などに支払っている消費税(=仕入税額)があるため、その経費相当分をみなし仕入率として転嫁できます。

この転嫁分が、税抜報酬の**4%**に相当します。

「免税事業者だから×1.0」ではなく「免税事業者だから×1.04」——この区別が、令和6年問28で正解を分けた論点でした。

具体例で通しましょう。

例:税抜代金3,000万円(課税事業者の場合)

フロー③:3,000万円×3%+6万円=96万円(税抜上限) フロー④:96万円×1.1=105万6,000円(税込上限)

例:税抜代金3,000万円(免税事業者の場合)

フロー③:3,000万円×3%+6万円=96万円(税抜上限) フロー④:96万円×1.04=99万8,400円(税込上限)

同じ取引でも、業者の課税属性によって上限が5万7,600円変わります。

試験問題で「業者A(消費税課税事業者)」「業者B(消費税免税事業者)」と書き分けられているのは、この差を狙ったひっかけです。

問題文を読み始めた瞬間に、業者の課税属性をシャーペンで囲む癖をつけてください。

次のセクションでは、令和6年改正で新設された「33万円特例」「2.2ヶ月特例」、そして令和7年6月施行の「拘禁刑」用語変更——2026年試験で最も狙われる3点を、フロー⑤の最終チェックに組み込みます。

フロー⑤|2026年試験で狙われる「33万円・2.2ヶ月・拘禁刑」最終チェック

フロー①〜④で計算が完了したら、最後に改正論点の確認を通します。

2026年試験で狙われる改正は、3つです。

33万円特例(令和6年7月1日施行)

低廉な空家等の売買・交換の媒介における特例です。

| 項目 | 旧制度(〜2024年6月) | 新制度(2024年7月〜) |

|---|---|---|

| 対象物件価格 | 400万円以下 | 800万円以下 |

| 上限(税抜) | 18万円 | 30万円 |

| 上限(税込) | 19万8,000円 | 33万円 |

| 受領できる相手 | 売主のみ | 売主・買主双方 |

旧制度では「通常の売買と比較して現地調査等の費用を要するもの」という条件が必要でしたが、改正後はこの限定が外れました。

費用負担の証明は不要で、媒介に要する費用を「勘案」して、上限の範囲内で報酬額を決定できます。

ただし、適用には事前の説明と合意が必須です。

媒介契約を結ぶ前に依頼者に説明し、合意を得ていなければ、後出しで30万円を請求しても違反になります。

2.2ヶ月特例(令和6年7月1日施行)

長期の空家等の貸借における特例です。

| 項目 | 内容 |

|---|---|

| 対象 | 長期の空家等(1年超の空室等) |

| 貸主から | 借賃の2.2ヶ月分(税込)まで |

| 借主から | 原則維持(0.55ヶ月、承諾で1.1ヶ月) |

| 受領全体の合計 | 借賃の2.2ヶ月分以内 |

増額できるのは貸主からの受領分のみです。

借主側の上限は変わらず、居住用なら0.55ヶ月(承諾で1.1ヶ月)、非居住用なら1.1ヶ月のままです。

ここを混同して「借主からも2.2ヶ月取れる」と思い込むと、令和7年問26イのような選択肢で誤答します。

拘禁刑への用語変更(令和7年6月1日施行)

刑法改正により、「懲役」「禁錮」が「拘禁刑」に統一されました。

宅建業法では、第5条(免許の基準)・第18条(宅建士の登録)・第52条(指定保証機関)の欠格事由、および罰則規定すべてで「拘禁刑」表記に変わっています。

ここで最頻出のひっかけポイントを押さえてください。

| 状態 | 欠格解消のタイミング |

|---|---|

| 実刑判決 | 刑の執行を終わってから5年経過 |

| 執行猶予 | 猶予期間満了時点で即時解消(5年待ち不要) |

実刑と執行猶予の違いを利用したひっかけは、過去問でも何度も出題されています。

5年というキーワードに反応して「執行猶予でも5年待ち」と早合点すると、確実に失点します。

報酬告示の原文は、国土交通省ウェブサイト(https://www.mlit.go.jp/totikensangyo/const/1_6_bt_000266.html)で確認できます。

2026年試験は、2026年4月1日時点で施行されている法令が出題対象です。

つまり今お伝えした3つの改正論点は、すべて出題範囲に含まれます。

逆に言えば、改正前の古い数字や用語を載せたテキストで勉強している方は、最新版に切り替えるだけで合否が変わる可能性があります。

次のセクションでは、最新改正に対応したテキスト選びと、過去問演習で凡ミスを撲滅する具体的な学習動線を解説します。

取引態様 | 上限(税込・課税事業者)

- 売買・交換の代理 | 速算式×2×1.1

- 売買・交換の媒介 | 速算式×1.1(一方から)

- 貸借の媒介(居住用) | 借賃1ヶ月×1.1(合計)

- 貸借の媒介(非居住用)| 借賃1ヶ月×1.1(合計)

- 低廉な空家特例 | 30万円×1.1=33万円

- 長期空家特例(媒介) | 借賃2ヶ月×1.1=2.2ヶ月分

実践】土地付建物の報酬計算をやってみよう(過去問で5ステップ確認)

ここまでの5ステップを、実際の過去問で動かしてみます。 報酬計算で一番出題されやすい「土地付建物・税込表示」のパターンです。

【本試験2009年(平成21年)問41 改題】 宅地建物取引業者A(消費税課税事業者)が売主B(消費税課税事業者)からB所有の土地付建物の媒介の依頼を受け、買主Cとの間で売買契約を成立させた場合、AがBから受領できる報酬の上限額は、次のうちどれか。なお、土地付建物の代金は6,600万円(うち、土地代金は4,400万円)で、消費税額及び地方消費税額を含むものとする。

① 1,980,000円 ② 2,046,000円 ③ 2,178,000円 ④ 2,244,000円

「本試験2009年問41をもとに、現行の消費税率10%に合わせて改題」

数字に惑わされそうですが、ステップ通りに進めれば必ず解けます。

ステップ1|建物だけ税抜きに戻す

報酬計算は、必ず税抜きの本体価格で行います。 ここで超重要なのが、土地は非課税・建物は課税ということ。

だから税抜きに戻すのは、建物だけです。

- 建物(税込)=6,600万円 − 4,400万円 =2,200万円

- 建物(税抜)=2,200万円 ÷ 1.1 =2,000万円

ステップ2|基礎額を出す

土地はそのまま、建物は税抜きにした額を足します。

4,400万円 + 2,000万円 =6,400万円

ステップ3|速算式に当てはめる

400万円超なので、おなじみの速算式「×3%+6万円」。

6,400万円 × 3% + 6万円 =198万円

ステップ4|課税事業者なら消費税を上乗せ

Aは課税事業者です。 だから報酬に消費税10%を上乗せできます。

198万円 × 1.1 =217万8,000円

ステップ5|片手か両手かを確認

Aは売主Bから媒介を受けた立場。 依頼者一方(B)から受け取れるのは、片手分まで。

よって上限は**217万8,000円(正解③)**です。

独学で報酬を得点源に変える「教材×演習×判定」3ステップ

ここまで読み進めていただいたあなたは、報酬計算の「理屈」を手に入れた状態です。

しかし試験会場で1点を確実に取りに行くには、理屈だけでは足りません。

理屈と本番をつなぐのは、最新教材・過去問演習・限界判定の3つの実行ステップです。

ライバルサイトの多くは、計算の解説で記事を閉じます。

「あとは過去問を解いてください」で終わる構造では、報酬で1点を取れるか取れないかは、結局のところ読者個人の運に委ねられます。

本記事はそこで終わりません。

多くサイトは、計算の解説で記事を閉じます。

報酬で確実に1点を取るために必要なのは、

「教材選び」「演習の質」「自分の限界の見極め」

——この3つを揃えることです。 どれか一つが欠けると、計算の理屈を知っていても本番で取りこぼします。

ステップ①では、令和6年改正に完全対応した最新テキストの選び方を解説します。

ステップ②では、令和4年・5年・6年・7年の過去問4年分を活用し、報酬計算で最も頻発する「凡ミス3パターン」を撲滅する演習動線を示します。

ステップ③では、独学を続けるか講座で時間を買うか——その判断軸を3つ提示します。

10月の試験当日、自己採点画面の前で「あと1点足りなかった」と立ち尽くす自分にならないために、明日から何をすべきか。

具体的な行動に落とし込んでいきましょう。

ステップ①|最新改正対応のテキストで「報酬の章」を1日で通読

報酬を得点源に変える最初の一歩は、令和6年改正に完全対応したテキストを手に入れることです。

理由を3つに分けて整理します。

第一に、報酬の章は1日で通読できる分量だからです。

宅建業法全体の中で、報酬に関する条文は第46条1本のみです。

これに昭和45年建設省告示第1552号(現在の国土交通省告示)の運用が加わるだけで、覚えるべき数字は10個もありません。

民法のように1,000条を超える条文と判例を追う分野ではなく、1冊のテキストの該当章を1日で読み切れる学習量です。

つまり、ここで時間をかけられないのは、教材選びを間違えているからです。

第二に、令和6年7月改正への対応が分かれ目になるからです。

書店に並ぶ宅建テキストの中には、改正前の数字のまま増刷されているものが紛れています。

「対象400万円以下・上限18万円・売主のみ」という旧制度のままの記述が残っていると、令和8年度試験(2026年10月)で出題される改正論点に太刀打ちできません。

必ず**「2026年度版」または「令和8年度版」**と明記された最新版を選んでください。

おすすめは以下の1冊です。

| テキスト | 出版元 | 特徴 |

|---|---|---|

| 宅建士 合格のトリセツ 2026年度版 | LEC東京リーガルマインド | 1992年に私が使ったLECの最新版。令和6年改正対応・動画付き |

「私自身が1992年にLEC通信講座と市販テキストで合格した経験から確信しているのは、「自分が信頼できる1冊を最新版で持つこと」が、独学合格の土台になるという事実です。」

\1992年にLECで合格した私が、いま受験生に勧める1冊/

\令和6年改正に完全対応|古いテキストで損をしない/

私自身が1992年に宅建合格を掴んだのも、LEC通信講座と市販テキストの組み合わせでした。

その時の経験から確信しているのは、「最新版を1冊持つこと」が、独学合格の土台になるという事実です。

第三に、報酬の章は「1日通読」と「過去問演習」のセットで完成するからです。

テキストを読んだだけで報酬が得意分野になることは、ありません。

通読の翌日からは、過去問演習に入る必要があります。

過去問の使い方については、次のステップ②で詳しく解説します。

まずは今日、書店または楽天・Amazonで2026年度版のテキストを1冊確保してください。

「いつか買おう」と先延ばしにした分だけ、10月の試験当日までの時間が削られます。

次のステップでは、令和4年・5年・6年・7年の過去問4年分を活用し、報酬計算で最も頻発する「凡ミス3パターン」を撲滅する演習動線を示します。

ステップ②|過去問演習で「凡ミス3パターン」を撲滅する(R4・R5・R6・R7を活用)

報酬で失点する受験生の凡ミスは、3パターンに集約されます。

このパターンを過去問演習で炙り出し、撲滅する——それがステップ②の核心です。

テキストで理屈を覚えただけでは、本番で手が止まります。

実際の問題に当てはめる作業を重ねて初めて、解法が体に染み込みます。

凡ミスパターン①:旧制度の上限キャップ見落とし(R4問27選択肢4型)

【宅建試験問題 令和4年-問27】▼をクリックすると問題文が見れます。

宅地建物取引業者A(消費税課税事業者)が受け取ることができる報酬についての次の記述のうち、宅地建物取引業法の規定によれば、正しいものはどれか。

1 Aが、Bから売買の媒介を依頼され、Bからの特別の依頼に基づき、遠隔地への現地調査を実施した。その際、当該調査に要する特別の費用について、Bが負担することを事前に承諾していたので、Aは媒介報酬とは別に、当該調査に要した特別の費用相当額を受領することができる。

2 Aが、居住用建物について、貸主Bから貸借の媒介を依頼され、この媒介が使用貸借に係るものである場合は、当該建物の通常の借賃をもとに報酬の限度額が定まるが、その算定に当たっては、不動産鑑定業者の鑑定評価を求めなければならない。

3 Aが居住用建物の貸主B及び借主Cの双方から媒介の依頼を受けるに当たって、依頼者の一方から受けることのできる報酬の額は、借賃の1か月分の0.55倍に相当する金額以内である。ただし、媒介の依頼を受けるに当たって、依頼者から承諾を得ている場合はこの限りではなく、双方から受けることのできる報酬の合計額は借賃の1か月分の1.1倍に相当する金額を超えてもよい。

4 Aは、土地付建物について、売主Bから媒介を依頼され、代金300万円(消費税等相当額を含み、土地代金は80万円である。)で契約を成立させた。現地調査等の費用については、通常の売買の媒介に比べ5万円(消費税等相当額を含まない。)多く要するなど勘案した旨をBに対して説明し、合意の上、媒介契約を締結した。この場合、AがBから受領できる報酬の限度額は20万200円である。

R4問27選択肢4は、土地80万円・建物税込220万円の合計300万円という設定です。

問題文に「空家等」という明記はありませんが、「現地調査等の費用について説明し合意した」という記述から、低廉な物件の媒介特例が適用される前提で設計された問題です。

計算手順を追ってみましょう。

建物220万円÷1.1=200万円(税抜) 土地80万円+建物200万円=280万円(税抜代金)

280万円×4%+2万円=13.2万円(税抜報酬) 現地調査費5万円を加算=18.2万円(税抜)

ここで旧制度の上限キャップを見落とすと、18.2万円×1.1=20万200円が正解と誤判断します。

正しくは旧制度の上限18万円(税抜)でキャップされます。

18万円×1.1=19万8,000円が上限です。

20万200円という選択肢は、旧制度では業法違反でした。

ところがここに本記事独自の重要論点があります。

令和6年7月改正後、800万円以下の空家等の特例は上限30万円(税抜)に拡大されました。

同じ300万円の物件に同じ事前説明と合意があれば、20万200円は今や適法に逆転します。

「R4問27選択肢4は旧制度では違反・改正後は適法」

——この論点を他の宅建サイトは一切解説していません。

正解(1):依頼者の依頼による広告費や特別の調査費用は、依頼者の承諾(合意)があれば、報酬とは別途受領することができます。

凡ミスパターン②:課税属性の見落とし(R6問28選択肢ア型)

【宅建過去問 令和6年-問28】】▼をクリックすると問題文が見れます。

宅建業者A(消費税課税事業者)及び宅建業者B(消費税免税事業者)が受領した報酬に関するアからウの記述のうち、宅地建物取引業法の規定に違反しないものの組合せは1から4のうちどれか。なお、代理、媒介に当たり、広告の依頼は行われていないものとする。

ア 居住用建物(1か月の借賃12万円。消費税等相当額を含まない)について、宅建業者Aは貸主から代理を依頼され、宅建業者Bは借主から媒介を依頼され、Aは貸主から6.7万円、Bは借主から6.5万円を報酬として受領した。なお、Bは、媒介の依頼を受けるに当たって、報酬について借主から特段の承諾を得ていない。

イ 宅建業者Bは、事業用建物について、貸主と借主双方から媒介を依頼され、借賃1か月分10万円(消費税等相当額を含まない)、権利金90万円(権利設定の対価として支払われる金銭であって返還されないもので、消費税等相当額を含まない。)の賃貸借契約を成立させ、貸主と借主からそれぞれ5万円を報酬として受領した。

ウ 宅建業者Aは、土地付建物について、売主と買主双方から媒介を依頼され、代金3,500万円(消費税等相当額を含み、土地代金は2,400万円である)の売買契約を成立させ、売主と買主からそれぞれ110万円を報酬として受領したほか、売主の特別の依頼に基づき行った遠隔地への現地調査に要した実費の費用について、売主が事前に負担を承諾していたので、売主から9万円を受領した。

1 ア、イ

2 イ、ウ

3 ア、ウ

4 ア、イ、ウ

R6問28は「課税事業者Aと免税事業者B」という2業者が登場する問題です。

選択肢アは免税事業者Bが居住用建物の媒介で借主から6.5万円を受領したケースです。

事前承諾なしの居住用建物・免税事業者の場合、借主からの上限は次の通りです。

借賃12万円×0.5倍×1.04=6.24万円

6.5万円>6.24万円→違反です。

課税事業者なら0.5×12万×1.1=6.6万円が上限なので適法になります。

同じ6.5万円でも、業者の課税属性で正誤が逆転する——これがR6の仕掛けでした。

問題文を読み始めた瞬間に業者の課税属性を蛍光ペンで囲む癖をつけてください。

正解(2)違反しないものはイウ。

凡ミスパターン③:改正論点の対応漏れ(R7問26型)

【宅建試験問題 令和7年-問26】▼をクリックすると問題文が見れます。

宅地建物取引業者A(消費税課税事業者)及び宅地建物取引業者B(消費税課税事業者)が受領した報酬に関するアからウの記述のうち、宅地建物取引業法の規定によれば、誤っているものを全て掲げたものは1から4のうちどれか。なお、代理、媒介に当たり、広告の依頼は行われていないものとする。

ア Aが単独で貸主と借主の双方から店舗用建物の貸借の媒介の依頼を受け、1か月の借賃24万円(消費税等相当額を含まない。)、権利金1,400万円(権利設定の対価として支払われるもので、返還されないものをいい、消費税等相当額を含まない。)の賃貸借契約を成立させ、依頼者の双方からそれぞれ52万8,000円を報酬として受領したことは、宅地建物取引業法に違反する。

イ 現に長期間にわたって居住の用、事業の用その他の用途に供されておらず、かつ将来にわたり居住の用、事業の用その他の用途に供される見込みがない宅地(1か月の借賃5万円。消費税等相当額を含まない。)について、Aは貸主から代理を依頼され、Bは借主から代理を依頼され、賃貸借契約が成立したので、Aは貸主から4万円を、Bは、代理の依頼を受けるに当たって、報酬が借賃の1.1か月分を超えることについて借主から承諾を得たうえで、借主から7万円を報酬として受領したことは、宅地建物取引業法に違反しない。

ウ Aは売主から媒介の依頼を、Bは買主から媒介の依頼を、それぞれ受けて、代金200万円(消費税等相当額を含み、土地代金は90万円である。)の土地付建物の売買契約を成立させた場合に、依頼者と宅地建物取引業者との間であらかじめ報酬の額を定めていなかったときは、売主はAに対して少なくとも10万4,500円、買主はBに対して少なくとも10万4,500円を支払わなければならない。

1 ア、イ

2 イ、ウ

3 ア、ウ

4 ア、イ、ウ

R7問26は3つの選択肢すべてが誤りという設計で、正解は選択肢4(ア・イ・ウ全て誤り)です。

イの選択肢は長期空家の代理で借主から7万円を受領したケースです。

長期空家の貸借特例で増額できるのは貸主からの受領分のみです。

借主側の上限は変わらず居住用なら1.1ヶ月分まで(承諾あり)が維持されます。

借賃5万円×1.1=5.5万円が上限に対し、7万円は上限超過→違反です。

ウの選択肢には「報酬額を定めていなかったときは、売主と買主は少なくとも10万4,500円を支払わなければならない」という記述があります。

これは完全な誤りです。

報酬規定は上限を定めたものであり、最低限ではありません。

「上限以下であればいくらでもよく、ゼロでも構わない」——この大原則を知っていれば即座にバツがつけられます。

演習動線の推奨

過去問4年分を次の順番で解いてください。

| 順番 | 過去問 | 鍛えるパターン |

|---|---|---|

| 1周目 | R4 | パターン①(空家特例の上限) |

| 2周目 | R5・R6 | パターン②(課税属性) |

| 3周目 | R7 | パターン③(改正論点・上限規制の本質) |

| 4周目 | R4〜R7全問 | 3パターンの同時適用 |

1周目で間違えた問題は、解説を読まずに翌日もう一度解き直してください。

解説を先に読むと、自分の思考のどこが崩れたかが見えなくなります。

1992年にLEC通信講座と市販テキストで合格した時も、過去問は最低3周しました。

宅建試験は1点で合否が分かれる試験です。

報酬で確実に1点を取るための演習量を惜しんだ年に、合格は遠のきます。

次のステップでは、独学を続けるか講座で時間を買うかの判断軸を3つ提示します。

ステップ③|独学の限界判定:「講座で時間を買う」3つの判断軸

ステップ①で最新テキストを手に入れ、ステップ②で過去問演習を進めた後、必ず立ち止まるべきタイミングが訪れます。

それは、独学を続けるか、講座で時間を買うかを判断する瞬間です。

よくある宅建サイトはこの判断軸を提示せず、「独学で頑張りましょう」「講座は不要です」と一方的に結論づけて終わります。

しかし1点で合否が分かれる宅建試験において、独学と講座の選択は人によって最適解が異なります。

私自身は1992年に通信講座と市販テキストの併用で合格しましたが、それは私の生活環境と学習スタイルに合っていただけのことです。

ここでは「講座で時間を買うべき人」を、3つの判断軸で見極めていただきます。

判断軸①:過去問の正答率が伸び悩んでいるか

過去問を2周しても正答率が60%を下回り続けるなら、独学の限界に達している可能性が高いです。

報酬の章はテキスト1冊で完結する分野ですが、宅建業法全体・権利関係・法令上の制限・税その他の4科目を独学で網羅するのは別の話です。

「報酬は理解できたが、他の分野が手薄」——この状態で10月を迎えると、合格点35点前後の壁を超えられません。

判断軸②:1日の学習時間が確保できないか

宅建合格に必要な学習時間は、一般的に300〜400時間と言われています。

仕事や家事の合間で1日1時間しか取れない方が独学を続けると、6月以降に進度が遅れて焦りが生まれます。

講座は、**「何を・どの順番で・どこまで」**を明確に提示してくれるため、限られた時間を最大化できます。

通勤時間にスマホで動画を視聴する、寝る前の30分で過去問の解説を聞く——こうした時間の使い方は、独学では実現しにくい構造です。

判断軸③:法改正への独力対応に不安があるか

令和6年7月の報酬告示改正、令和7年6月の拘禁刑用語変更——2026年試験は改正論点が多い年です。

市販テキストの記述だけで改正の全体像を把握できる自信がない方は、講座の改正対策講義で時間を買う方が効率的です。

講座は改正点をピンポイントで解説する講義を組み込んでいるため、独力で告示や条文を読み比べる時間を削減できます。

講座選びの参考

宅建講座には、大別して通学講座と通信講座があります。

社会人の独学者には、通信講座の中でもオンライン完結型が向いています。

| 講座名 | 特徴 |

|---|---|

| スタディング 宅建士講座 | スマホ完結・スキマ時間活用に強い |

| アガルート 宅建試験講座 | フルカラーテキスト・合格特典あり |

| フォーサイト バリューセット | テキスト・動画・問題集の総合パッケージ |

| クレアール宅建士講座 | 超効率的な学習法「非常識合格法」 |

\資料請求して自分にマッチするか確かめよう/

無料の資料請求や体験講義を受けて、講師との相性を確認してから判断してください。

「独学で頑張る自分」と「講座で時間を買う自分」——どちらが10月の試験当日に笑顔でいられるかを、冷静に見極める時期です。

次のセクションでは、これまでの内容を踏まえて、報酬計算を確実に得点源に変えるための最終整理をお伝えします。

クレアールでは、資料請求すると宅建取引士短期合格のノウハウが凝縮された書籍「非常識合格法」を無料でプレゼントしてもらえる。

とりあえず、もらっておきましょう。

報酬計算は「手順」と「教材」で必ず得点源に変わる

ここまで読み進めていただき、ありがとうございました。

最後に、報酬を「捨て問」から「確実な1点」に変えるために、本記事でお伝えしたことを振り返ります。

宅建の報酬で躓くのは、数学力が足りないからではありません。

手順を体系化できていないから、本番で迷うのです。

「ニーヨン境界・ゴーヨンサン料率」で料率の階段を押さえ、「+2万・+6万」の正体を段差として理解し、代理と媒介の区別、以下と超の境界判別を別々の引き出しに収める。

そして「5つの判定フロー」を上から順に当てはめれば、売買・交換・賃貸のどんな問題も、迷う場面が消えます。

2026年試験では、令和6年7月施行の「33万円特例」「2.2ヶ月特例」、令和7年6月施行の「拘禁刑」用語変更——この3つが、改正論点として待ち構えています。

古いテキストで学んでいる方は、ここで確実に取りこぼします。

逆に、最新改正に対応した1冊と、令和4年・5年・6年・7年の過去問4年分を真剣に回した方は、報酬で1点を取れる位置に確実に立てます。

私が1992年にLEC通信講座と市販テキストで宅建に合格してから、30年以上が経ちました。

その間、地方公務員として、報酬告示が「誰を守るために存在するか」を内側から見てきました。

報酬の数字の向こうには、必ず人がいます。

法外な手数料を払わされそうになる消費者、適正な対価を得たい業者、そして両者の間に立つ宅建士——この三者の関係を整える数字が、報酬告示の正体です。

その意味を理解した瞬間、数字は暗記対象から「物語」に変わります。

読者のあなたへ

10月の試験当日、自己採点画面の前で「あと1点足りなかった」と立ち尽くす自分にならないために、明日からできることは3つあります。

書店または楽天・Amazonで、2026年度版の最新テキストを1冊確保すること。

令和4年・5年・6年・7年の過去問を、凡ミス3パターンを意識しながら最低3周すること。

そして、独学を続けるか講座で時間を買うかの判断軸を、自分の学習時間と正答率で冷静に見極めること。

報酬は、宅建業法20問の中で最も確実に1点が取れる分野です。

捨てるには惜しすぎます。

本記事の「5つの判定フロー」を手元に置き、過去問演習を積み重ねていただければ、10月の試験当日、問28を30秒で解き終えて見直し時間を稼ぐあなたが、必ず画面の向こうに現れます。

たてまち

たてまち合格は、特別な才能の話ではありません。

手順を体系化し、最新教材で時間を整え、過去問で凡ミスを撲滅する——

この3つを揃えた人が、毎年合格証書を受け取っています。

あなたが今夜、報酬で1点を取りに行く側に立つことを、心から願っています。